Token ad alto FDV: il mito di Icaro

I token ad alta Fully Diluted Valuation attraggono investitori con promesse illusorie, ma crollano inesorabilmente sotto il peso della speculazione.

Nella mitologia greca, Icaro e suo padre Dedalo costruirono ali di piume e cera per fuggire dal Labirinto di Minosse.

Prima di spiccare il volo, Dedalo avvertì il figlio:

"Vola troppo basso e l’acqua dell’oceano inzupperà le tue ali; vola troppo alto e il calore implacabile del sole scioglierà la cera che le tiene insieme".

Ma Icaro, inebriato dall’emozione del volo, si alzò sempre più in alto, dimenticando l’avvertimento del padre. Il sole sciolse la cera, e le ali si disgregarono. Icaro precipitò nel mare.

La morale? L’eccessiva ambizione, spesso, conduce alla rovina.

Oggi, in pieno ciclo cripto, vedo un parallelismo sorprendente: come Icaro fu attratto dall’euforia del volo, così molti progetti crypto sono sedotti dalle promesse di vertiginose valuations.

E, proprio come accadde a Icaro, anche loro vanno incontro ad un fallimento che si sono costruiti da soli, guidati da promesse insostenibili e valutations gonfiate.

Perché questo trend dell’FDV?

Cosa c'è dietro la mania del basso float e dell’alto FDV? Diverse dinamiche entrano in gioco:

Anchoring Bias: Questo bias cognitivo influenza le decisioni in base a un punto di riferimento iniziale. Se i founders credono che il loro progetto valga 1 miliardo di dollari, potrebbero decidere di lanciarlo con un FDV di 10 miliardi, fissando nella mente del mercato un’ancora psicologica: anche se il token perdesse il 90% del suo valore, ritornerebbe comunque al valore percepito come giusto dai founders.

Valuations dei Venture Capital: L’abbondanza di VC money durante il boom del 2021/2022 ha gonfiato le private valuations. I VC hanno spesso pagato cifre eccessive per ogni round, mentre i mercati non erano disposti a sostenere tali numeri. Poiché nessun progetto voleva fare il TGE a una valutazione inferiore rispetto al round precedente, hanno trovato modi per lanciare a valutazioni ancora più elevate.

Incentivi e Tesoreria: Un FDV nominale di 10 miliardi di dollari rafforza il bilancio di un progetto, permettendo di attrarre talenti con token in vesting, offrire grants all’ecosistema e stringere partnership, generando una crescita percepita grazie a una valuation gonfiata che regge solo su carta.

Distribuzione dell’offerta: Dopo le repressioni post-ICO e le normative imposte dai regolatori, distribuire token alla community è diventato più difficile. Gli airdrop e gli incentivi spesso non riescono a distribuire una parte significativa dell’offerta al lancio, un ostacolo tuttora rilevante per il settore.

Vendite OTC e coperture: Un prezzo di lancio elevato facilita le vendite scontate tramite canali OTC o la copertura di posizioni con strumenti derivati (anche se difficile da fare con quantità elevate).

Percezione del successo: Il nostro cervello è cablato per associare valutazioni elevate al successo. Le persone tendono a inseguire ciò che appare vincente, e l’illusione di successo attira sempre più investitori.

Com’è stato possibile tutto questo?

Se crei il Token A con una supply totale di 1 miliardo e lo abbini a 1 USDC in una liquidity pool, tecnicamente il Token A ha un valore di 1 dollaro (1 Token A = 1 USDC), e quindi un FDV di 1 miliardo. Ma questa valuation è ovviamente completamente artificiale; il valore reale del token è trascurabile.

Per i token ad alto FDV vale lo stesso principio, con la maggior parte della circulating supply che rappresenta solo una frazione del totale.

Dopo la pressione iniziale di vendita dovuta agli airdrop, la maggior parte della supply viene trattenuta dai market maker e dalle whale, che spesso riescono a manipolare il prezzo a piacimento.

In questo modo, un FDV di miliardi può essere raggiunto con solo poche decine di milioni in circolazione. Bello eh?

I problemi di un FDV elevato

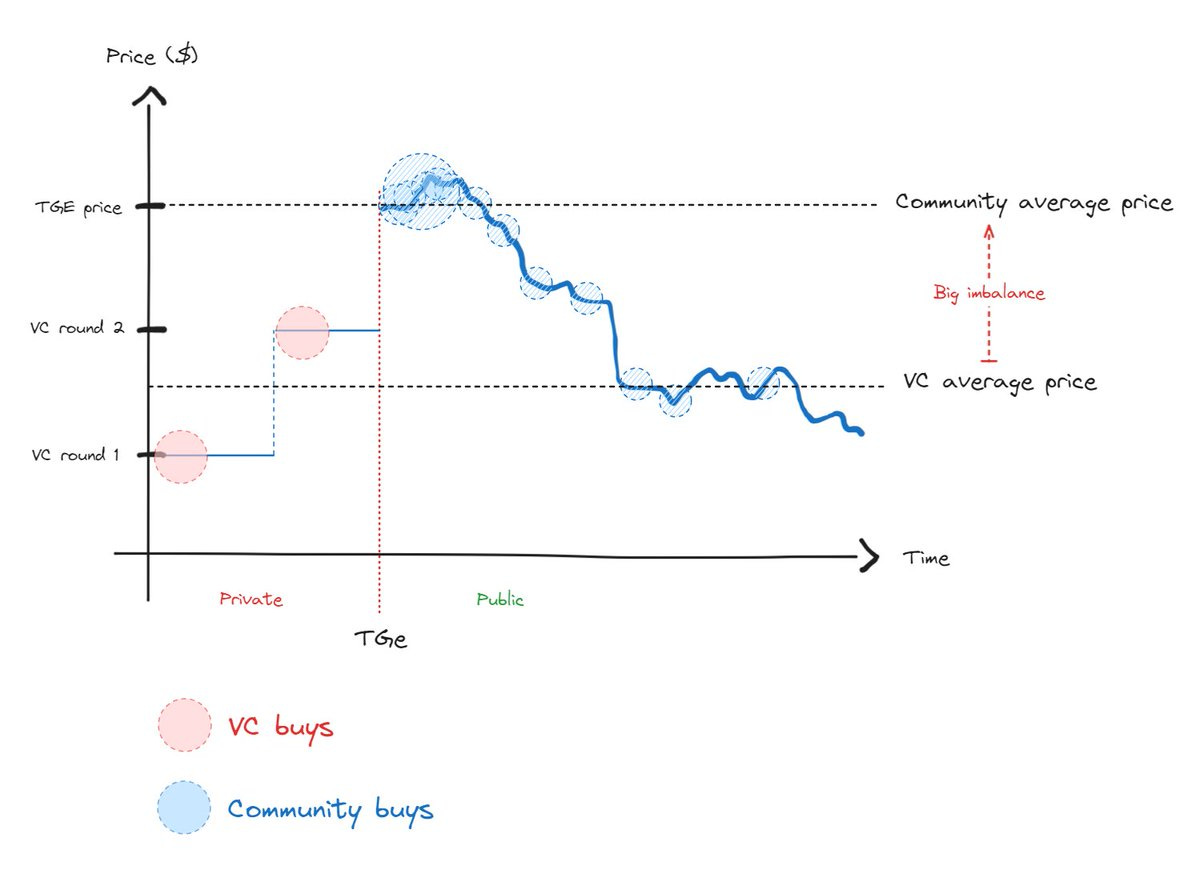

Questo meta dell’FDV elevato crea forti squilibri tra il cost basis e la distribuzione della supply tra gli investitori liquidi al TGE e gli investitori privati (vedi grafico). Questo squilibrio continuo alimenta tensioni tra i due gruppi, fino a quando non si verifica una inevitabile e naturale correzione verso il basso.

I trader che hanno comprato al TGE finiscono immediatamente in perdita subito dopo l’acquisto, mentre i venture capitalist, appena i loro token vengono sbloccati (vesting), sono incentivati a vendere subito.

Una volta che la community mangia la foglia, magari dopo decine di lanci simili, smette di comprare: ed ecco spiegata la totale mancanza di interesse e pessima PA nelle nuove altcoin che vediamo ultimamente.

L'attuale squilibrio svela un gioco truccato: gli investitori privati generano profitti, mentre i piccoli acquirenti incassano perdite immediate.

È una dinamica tossica che, a lungo andare, scoraggia nuovi ingressi e mina l'interesse per l'intero ecosistema.

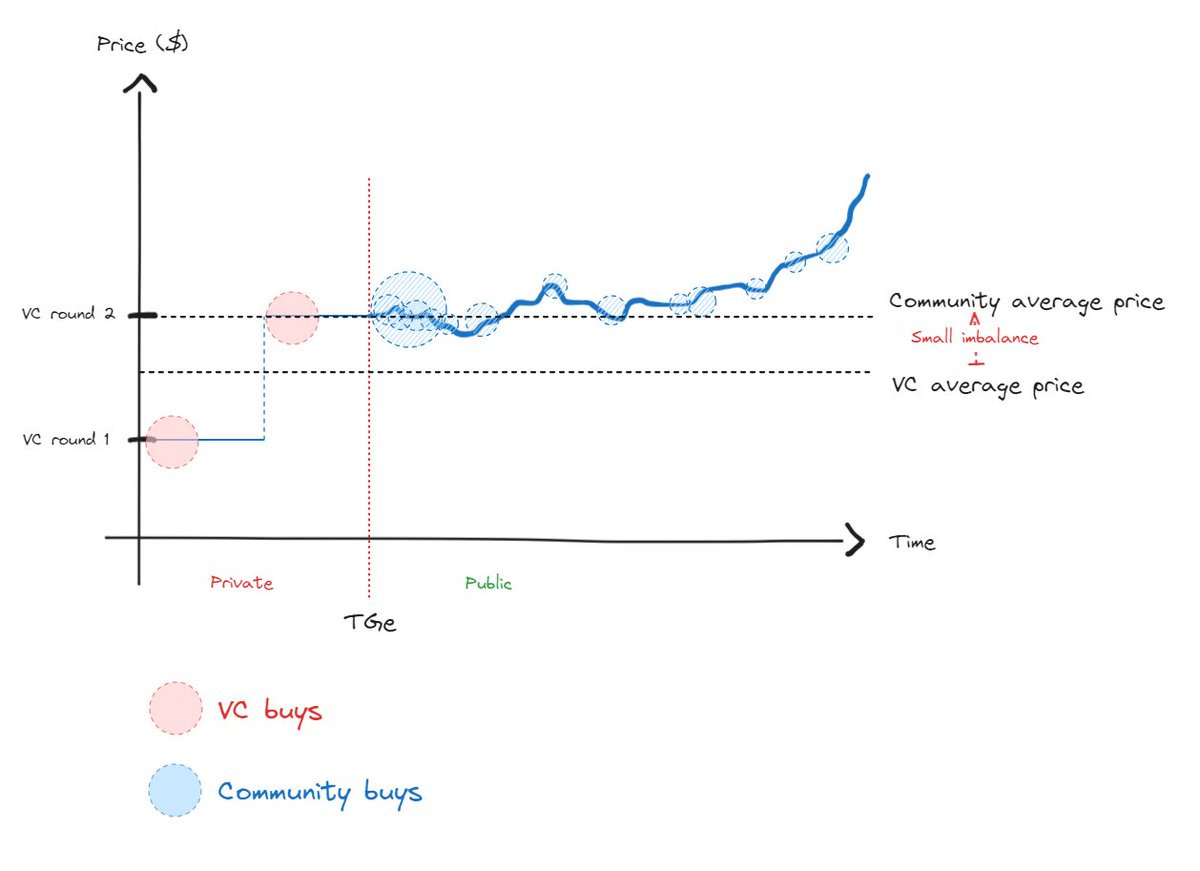

Uno scenario più equilibrato ridurrebbe il divario tra i prezzi riservati alla community e quelli dei VC, permettendo una genuina price discovery e favorendo una crescita sostenibile (vedi sotto)

In un mercato efficiente, la price discovery è inevitabile. Puoi manipolarla artificialmente per un po', ma stai solo posticipando l'inevitabile: la convergenza verso il vero valore.

Poiché i mercati sono fortemente influenzati dal percorso che intraprendono, un lungo trend discendente verso il prezzo reale può risultare molto più doloroso rispetto a partire subito dal punto di equilibrio.

Corollario

Un dettaglio spesso trascurato nella storia di Icaro è l’avvertimento di non volare troppo basso. Proprio come il volare troppo vicino al mare avrebbe bagnato le ali di Icaro, lanciare un token a una valuation troppo bassa può soffocarne le chance di crescita.

Questo potrebbe scoraggiare potenziali partner, rendere difficile trattenere talenti e compromettere il successo complessivo del progetto.

Infine, aspettare che il progetto sia sufficientemente maturo prima di lanciare un token è altrettanto importante quanto evitare di gonfiare eccessivamente l’FDV.

E’ tutta una questione di equilibrio.

Lezioni da trarre

L’FDV non è un gioco: Evita il lancio a un’alta valuation. Come Icaro, cercare di manipolare il sistema con valuations gonfiate finirà per ritorcersi contro nel lungo periodo. Per gli investitori liquidi, i token ad alta FDV e basso float sono campanelli d'allarme: tendono a evitarli o, peggio, a speculare al ribasso su asset inflazionistici.

Raccogli fondi dai VC con saggezza: Raccogli capitale solo quando serve e in linea con la tua strategia di crescita. Scegli i VC con cui vuoi costruire una collaborazione, non quelli che offrono la valuation più alta. Non cedere alla pressione di accettare valuations che non puoi sostenere.

Non lanciare un token troppo presto: Evita di lanciare un token solo per ottenere una valuation elevata nei mercati privati. Prima di procedere, assicurati che ci siano segnali chiari di traction e una solida corrispondenza tra prodotto e mercato (PMF).

Distribuzione dei token: Anche questo è un argomento che meriterebbe un’analisi più approfondita, ma per una price discovery davvero efficace, è essenziale massimizzare l’offerta circolante al momento del lancio. L'obiettivo dovrebbe essere di mettere in circolazione almeno il 20-50% del totale, piuttosto che limitarsi a un misero 5%.

Coinvolgi fondi liquidi: I fondi liquidi sono attori esperti e saranno loro a determinare il profilo di rischio del tuo progetto dopo il TGE. Il loro ruolo nella price discovery è cruciale, ben più di quello dei VC.

A pari liquidità nel sistema, non tutti token non possono essere le cash cow che i team e i VC sognano. Estrarre valore dal mercato e usare il retail come exit liquidity non fa altro che danneggiare tutto l’ecosistema e minare la fiducia reciproca.

Come ho detto settimana scorsa, bisogna che anche le aziende Web3 vengano sottoposte alle medesime leggi di domanda-offerta e regole non scritte del sistema startup. La più importante? Il PMF, Product Market Fit.

Scontato – direste –, ma la realtà è ben diversa, con aziende che hanno raccolto anche centinaia di milioni dollari al seed round e che due anni dopo hanno pochissimi utenti attivi e una market share minore del 0,1%.

Ma con il modello low float-high FDV i VC sono contenti lo stesso, visto che hanno comunque generato ritorni soddisfacenti dopo aver usato tutti noi come exit liquidity.

Ma ora il mercato ha imparato la lezione, e con Binance che limita definitivamente i listing con il modello truccato alla base di questo articolo, vedremo lanci sempre più fair alle corrette valuations e saremo testimoni dell’ascesa del PMF anche nelle crypto.

O almeno così spero.